Todos os euros contam. Conheça estas sugestões para chegar ao final do mês com mais dinheiro, com gestos que pode aplicar em 2024.

Introdução

Em tempos de incerteza económica, cada euro conta. Aqui estão algumas sugestões atualizadas para ajudá-lo a economizar dinheiro e chegar ao final do mês com mais tranquilidade financeira.

1. Faça um ponto de situação sobre a sua vida financeira

Façamos a divisão deste ponto em três tópicos:

Organize os seus créditos

Antes de fazer cortes ou mudanças de hábitos, responda a estas questões:

- Está a pagar um carro?

- Tem algum crédito pessoal?

Se a resposta for sim, dê prioridade à amortização destes créditos. Diferente do crédito habitação, os créditos para carros e pessoais representam um prejuízo contínuo, pois os valores depreciam ao longo do tempo.

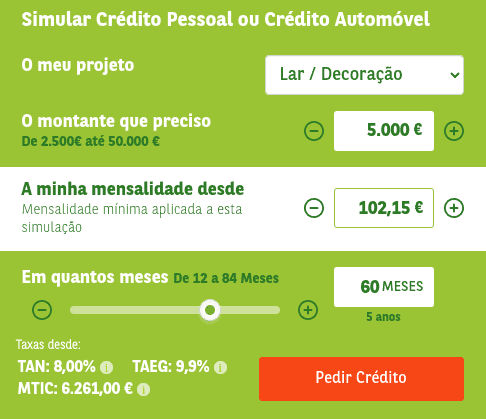

Exemplo de Cálculo: Se pedir um crédito pessoal de 5000€ a pagar em 60 meses com prestações de 102€, o total pago será 6261€. Ou seja, está a perder 1261€ só em juros. Pagar o crédito em 24 meses reduz os juros para 407€, uma poupança significativa.

Avalie o seu balanço financeiro

Subtraia todas as suas dívidas do dinheiro que tem atualmente (excluindo o crédito habitação). Se o saldo for negativo, foque-se em eliminar os empréstimos. Se for positivo, considere amortizar as suas dívidas para evitar pagar juros desnecessários.

Controle os seus gastos

Registe todas as suas despesas durante pelo menos dois meses. Utilize ferramentas como o Wallet para categorizar e monitorizar os seus gastos. Esta análise ajudará a identificar áreas onde pode economizar.

2. Pague-se a si primeiro

Quando recebe o seu salário, guarde sempre 10% para si. Mesmo com o salário mínimo, isso equivale a cerca de 87,5€ por mês, acumulando 1050€ ao final do ano. Se 10% for impraticável, comece com 5%.

Leitura Recomendada: O livro “O Homem Mais Rico da Babilónia” é uma ótima fonte de inspiração para poupar e investir. Pode encontrá-lo na Wook ou na Bertrand, assim como uma análise feita pelo Poupa Pilim.

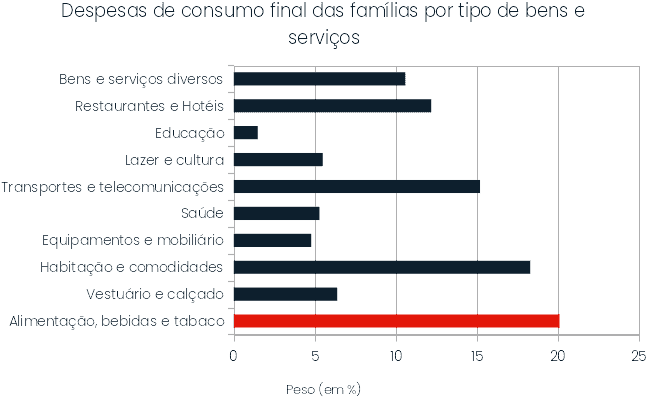

3. Alimentação

A alimentação é uma das maiores despesas das famílias portuguesas. Fica, aqui, um estudo da Pordata.

Aqui estão algumas dicas para economizar sem comprometer a qualidade:

Tome o pequeno-almoço em casa

Troque a pastelaria por um pequeno-almoço caseiro. Um ovo cozido, pão com manteiga de amendoim e uma fruta custam cerca de 0,70€, comparado com os 3€ na pastelaria, poupando mais de 50€ por mês.

Descongele os alimentos no dia anterior

Descongele a carne ou peixe antes de ir trabalhar para evitar a tentação de encomendar comida à noite.

Aproveite promoções e planeie as suas compras

- Compare produtos em promoção com os preços regulares.

- Compre em quantidade produtos não perecíveis quando estiverem em promoção.

- Consulte folhetos promocionais antecipadamente. Veja a nossa página de folhetos para oportunidades.

Leve o almoço para o trabalho

Preparar o almoço em casa pode poupar até 88€ por mês.

4. Combustível

Com o aumento dos preços dos combustíveis, siga estas dicas para reduzir os gastos:

- Use a bicicleta para viagens curtas.

- Utilize a inércia nas descidas, mantendo o carro engatado.

- Reduza a velocidade antes de cruzamentos para evitar travagens bruscas.

- Aproveite descontos nas gasolineiras.

- Verifique a pressão dos pneus regularmente e faça a manutenção do carro para garantir a eficiência.

Temos vários artigos recomendados para saber mais sobre combustíveis e poupar nas suas viagens. Confira a lista abaixo:

- Combustíveis aditivados compensam? A opinião dos especialistas

- Descubra o segredo do preço dos combustíveis em Portugal

- Como poupar combustível (6 sugestões)

5. Eletricidade/Gás

Pronto para fazer mudanças impactantes nas suas faturas da luz?

Renegocie o seu contrato de eletricidade

Lembre-se, independentemente da empresa com quem celebrar contrato, a energia será sempre fornecida pela e-redes, e portanto o nível de fiabilidade é sempre o mesmo. Por isso, compare preços de eletricidade através do portal da ERSE e poupe já na sua fatura.

Muitas empresas permitem a possibilidade de celebrar um contrato de eletricidade e gás, normalmente com um desconto associado. Não deixe escapar essa oportunidade.

Troque lâmpadas incandescentes por LEDs

As lâmpadas LED são mais caras inicialmente, mas consomem muito menos energia. Veja mais sobre isso aqui.

Lave louça e roupa a baixas temperaturas

Lave a louça menos suja com água fria e a roupa a 30ºC ou menos para economizar energia.

Desligue a box de TV quando não estiver em uso

As boxes consomem energia mesmo quando a televisão está desligada.

6. TV/Internet

Compare serviços utilizando o portal da Anacom para garantir que está a obter o melhor negócio possível. Considere renegociar contratos regularmente para manter os preços competitivos.

Entretanto, verifique se tem direito à tarifa social de Internet.

7. Comissões bancárias

Salvo se estiver a pagar algum crédito, deixe de usar o seu banco tradicional e passe a utilizar um banco que faculte apenas soluções digitais, pois na maioria destes não paga custos de manutenção de conta.

Não como lhe apontar uma das melhores referências a nível nacional, o Pedro Andersson, que fez um artigo muito completo sobre este tema no seu blogue Contas Poupança.

De qualquer forma, podemos fazer-lhe uma conta muito rápida: no Millenium BCP, paga €5,20 por mês em custos de manutenção de conta; no ActivoBank, que também pertence ao Millenium BCP, paga zero. Ao fim de um ano, só neste custo, poupa €62,40. A isto, some os custos dos cartões de débito, pois os bancos digitais também tendem a não cobrar custos (como o ActivoBank). Considerando isto, a diferença sobre de €62,40 para €81,90 por ano.

8. Eletrodomésticos e tecnologia

Não compre sem comparar. Por vezes, a mesma máquina de lavar roupa pode estar 100€ mais barata literalmente umas lojas ao lado. Utilize todas as ferramentas que estão ao seu dispor para fazer o melhor negócio possível. Eis algumas delas:

- KuantoKusta: compara preços em mais de 1100 lojas, não só em eletrodomésticos, mas também em smartphones, informática, equipamento de escritório, entre outros. Analise todas as ofertas, mas não escolha automaticamente a mais barata. Algumas lojas poderão não inspirar muita confiança, por isso entre no website da loja e veja se existem avaliações de clientes com recurso à Opiniões Verificadas (solução de recolha de opiniões de clientes). Este é, por norma, um bom indicador. Se não existir, não faz mal, vá até ao rodapé do site e verifique a morada da loja. Se calhar, até é uma loja de rua que fica perto de si, pode ir lá diretamente e decidir se quer avançar com a compra. Outra coisa que pode optar é comprar diretamente pelo KuantoKusta, o que lhe confere um nível de segurança superior. Nestes casos, costuma ter um botão “Comprar” ao lado da oferta:

CamelCamelCamel: compara preços de produtos dentro da própria Amazon. Deve selecionar o País (no seu caso, Espanha, pois é o armazém mais próximo) e ele irá dizer-lhe quais são os preços mais baixos para cada produto, assim como a tendência de subida/queda do mesmo. Com esta informação, pode decidir se deve comprar já ou se deve esperar até que o preço do produto baixe.

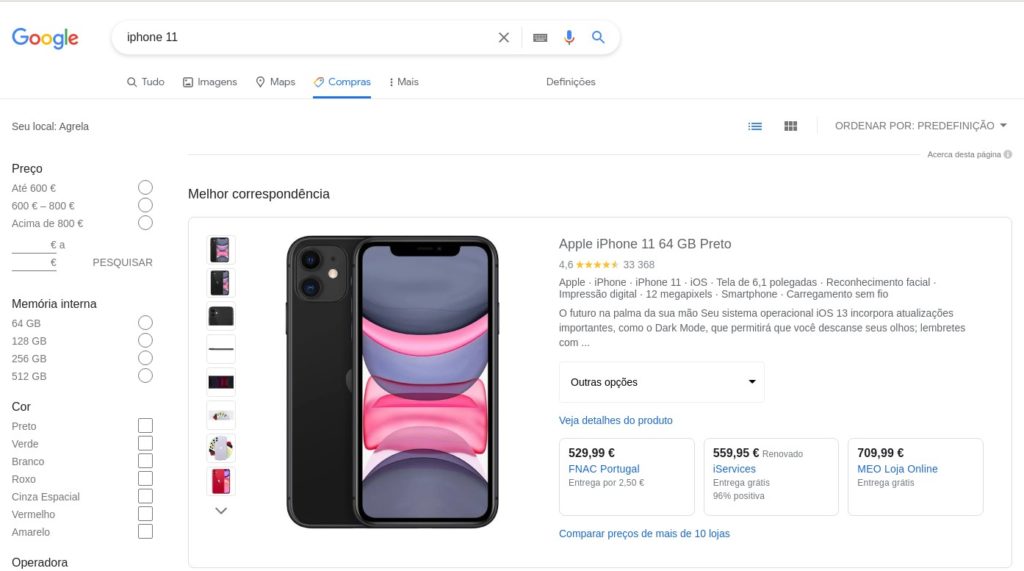

Google: Serve também o mesmo propósito do KuantoKusta. Neste caso, só tem de ir ao motor de busca, escrever o nome do produto e selecionar “Compras”:

9. Lazer e entretenimento:

Economize em lazer e entretenimento optando por atividades gratuitas ou de baixo custo, como passeios ao ar livre, visitas a parques e museus com entrada gratuita, e eventos comunitários. Substitua idas frequentes ao cinema por sessões de filmes em casa e aproveite plataformas de streaming que oferecem boas opções de entretenimento a um custo acessível.

Conclusão

Aplicar estas sugestões pode resultar em economias significativas ao longo do tempo. Manter-se atento às suas finanças pessoais é a chave para uma vida financeira mais saudável em 2024.

E você, conhece mais alguma dica de poupança relevante? Partilhe nos comentários.